MBA留学の際には、たくさんお金がかかります…。外貨の数百万単位での支出なので、どれだけ安く外貨を入手するかによって、数万円単位で支出が変わります!

私は、どうやったら手数料を安く外貨を入手、または外貨での支払いができるのか、徹底的に調べました。

Contents

マネーパートナーズで両替して空港で受け取り

こちらは、メジャーな通貨しか空港受け取りを扱っていないため、シンガポールドルはできません。

私は、以前イギリスに行った際にポンドにて使用しました。

手順

- ネット銀行からマネーパートナーズ に入金

- マネーパートナーズサイトにて円→外貨に両替

- 空港受け取り手数料分500円がマネーパートナーズの口座に残るように調整(ネット銀行から再度入金)

- 空港での受け取り依頼

- 空港で受け取り

入金について、ネット銀行以外からも入金できますが、振込手数料がかかることもあるので、ネット銀行があった方が便利です。

受け取りの上限については2000通貨までとなっています。

手数料

FXのサイトなので、両替の手数料が安くなっています。ユーロの場合、1通貨あたり0.007円となります。また、現金で受け取る場合プラスで1通貨あたり0.2円かかります。

空港受け取りに手数料として500円かかるのですが、両替の手数料が安いため、全体としても手数料が安くなります。

例えば、1000ユーロ受け取る場合は707円、2000ユーロ受け取る場合は914円の手数料がかかる計算になります。

1ユーロ122円だと仮定すると、手数料率は1000ユーロの場合0.58%,、2000ユーロの場合 0.37%です。ちなみに通常の空港での両替は手数料が2.5%~3%くらいかかります。

マネーパートナーズのメリット

- キャッシュが2000ユーロまで必要な場合、空港で受け取ることができるので、現地についてから手続きの必要がなく便利。

- 手数料についても2000ユーロの場合は0.37%とかなり安い!

マネーパートナーズのデメリット

- 手続きの流れがちょっとめんどくさい。

- 空港での受取依頼をしてからすぐに受け取れる訳ではないので、余裕をもって準備をする必要がある。

- 2000通過までが上限なので、それ以上現金が必要な場合は不便。

マネーパートナーズ空港受け取りの詳細はこちら

FXで両替して外貨口座を利用して海外送金

こちらは、シンガポールドルなどの、空港受け取りができない通貨の場合や、もっと大量に外貨が必要な場合に使える方法となります。現地に銀行口座があるのが必須となります。

結論としては、私は、利用しなかったのですが、現地通貨がたくさん必要な際は便利だと思います。

手順

- FXで円⇒シンガポールドルに両替

- FX口座⇒銀行外貨口座に送金

- 外貨銀行口座から海外送金

FX口座はたくさんの種類があるのですが、新生銀行等の外貨口座がある銀行になるべく安く送金できるものが良いかと思います。

マネーパートナーズの場合は、送金の手数料が2500円、2万通貨以上で無料になります。

手数料

手数料は、FX口座と外貨口座の銀行によって異なるのですが、マネーパートナーズと新生銀行を使用した場合は以下になります。

| 手数料額 | 2,000EUR | 20,000EUR | |

| 両替手数料 | 0.007/1EUR | ¥14 | ¥140 |

| 現受け手数料 | 0.1円/1 EURO | ¥200 | ¥2,000 |

| 外貨出金手数料 | 2500円(2万通過以上で無料) | ¥ 2,500 | ¥0 |

| 海外送金手数料 | 4000円 | ¥ 4,000 | ¥4,000 |

| 合計手数料 | ¥ 6,714 | ¥6,140 |

※中継銀行手数料が発生する場合があります。

メリット

- 高額のキャッシュが現地で必要な場合に便利

デメリット

- 2000ユーロなど少額の場合は、メリットがない。

- 中継銀行手数料がかかる場合があるので、手数料が高くなってしまう可能性がある。

海外キャッシングをし、すぐに繰上返済

海外のATMでキャッシングして、利息がかからないうちに繰り上げ返済をする方法があります。

私が使っているのはセディナカードです。

手順

- 海外にてATMでキャッシング

- クレジットカードのウェブサイトより入金

セディナカードの場合は、通常3日ほどで繰り上げ返還が可能となります。土日は情報が更新されないことや、引き落とし日にウェブ上で手続きできないことがあるので、いつキャッシングするかは考えた方がいいです。

手数料

セディナカードの場合は、年金利が18%なので、3日で返済すれば利息は0.15%、4日で返済すれば 0.2%となります。

クレジットカード会社のレートが為替レートより少々高く+0.2%くらいなので、合計としては、0.35%~0.4%となります。

ATMの使用手数料は通常かかりませんが、銀行によってはかかることもあります。

私は、フランスのSociete generale , LCL、また、シンガポールのOCBCは手数料がかかりませんでした。ただ、タイに旅行に行った時に600円くらい手数料がかかった経験があります。

メリット

- クレジットカードをもっており、ウェブから入金手続きができるように準備しておけば、それ以外の準備が必要ないため、楽

- ATMで引き落としができるため、どこでも好きな時に引き出せ便利

デメリット

- 引き落とし額の上限があるので一気にたくさん引き落とすことができない。例えば、フランスのSociete GeneraleのATMでは300ユーロが上限だったため、高額が必要な場合は何度か引き落としをする必要があった。

- 利息がかかるので、忘れずに繰り上げ返済をしないといけない。

ポイント還元の高いクレジットカードを利用する

現金はそれほど必要ではない場合は、クレジットカードに頼るのが一番楽だと思います。私の場合は、現金を最小限にして、なるべくクレジットカードを使っていました。

数百万円の学費の支払いもクレジットカードで支払いました。また、フランスはだいたいどこでもカードが使えるのであまりキャッシュはいりません。

私は、色々調べた結果、orico card the worldというクレジットカードを使っています。

年会費は9800円と少々高額ですが、海外利用の場合は、還元率2%になるのと、海外旅行保険が手厚いためです。(海外旅行保険については別の記事で紹介しています)

手数料

クレジットカードを海外で使う場合、手数料がかかります。手数料額はカードによって異なるのですが、Orico card the worldは1.63%となっています。VISA、Masterのレートは通常のレートより0.2%くらいちょっと高めとなっています。ですので、合計1.83%ほど手数料がかかる計算になります。

ただし、2%の還元率を考えると実際は、0.17%のポイントがたまることになります。

年会費とポイントを差し引きすると2000ユーロ使用の場合は3.8%、20000ユーロ使用の場合は0.23%の手数料がかかります。

海外送金サービス

最近では、フィンテック企業などが海外送金も手がけています。例えば、Transfer Wiseというサービスでは、銀行を使用した送金より格段に安くなります。私はちょうど日本にいる時に、フランスの銀行にすぐに入金をする必要があったので利用しましたが、数日で振り込みされるので便利でした。

手数料

手数料は2000ユーロだと2077円(0.85%)、上限が100万円ため、8000ユーロだと7849円(0.8%)となります。

まとめ

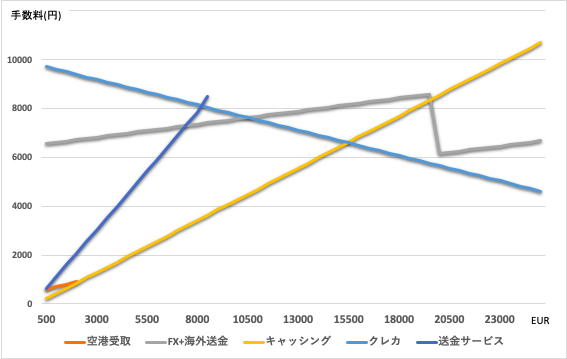

手数料をグラフにまとめて見ました。

まず、少額の場合は、キャッシングが最も安くなっています!

キャッシングの場合はATM手数料がかかる場合もあるとのことですので、不安な場合は、それほど手数料も変わらないのでマネーパートナーズで空港受け取りが安心かもしれません。

15,500ユーロくらいからはクレジットカード(orico card the world)を利用した方がお得となります。

ただし、クレジットカード払いができない、現金が必要などの場合は、キャッシングだとなかなか大量の現金を下ろすのは難しいので、海外送金を利用すると良いかと思います。

海外送金の場合は、7000ユーロくらいまでであれば、送金サービスTransfer Wiseの方が金額が安くなります。中継銀行手数料等もかからないので、こちらの方が金額面では安心かもしれません。

※投稿時2019年時点での情報となります。手数料について大まかな計算になりますので、誤りがある可能性がございます。